“Altın, bir resesyonun boğa piyasası olduğunu varsayar. Ancak öyle değil.”

"S&P 500'ün zorluklarına rağmen 20 Nisan'da kıymetli metaller (PM'ler) performans gösterirken, kalabalık diğer riskli varlıklar için kötü olanın altın, gümüş ve madencilik hisseleri için iyi olduğunu varsaymaya devam ediyor."

Bununla birlikte, gerçeklik çok farklı bir portre çiziyor ve Başbakanların orta vadeli görünümleri tehlikelerle dolu.

Tahvil Piyasası Ekonomik Çöküş Sinyali Veriyor

Son üç durgunluk sırasında – nokta-com balonu, küresel mali kriz (GFC) ve COVID-19 salgını – sarı metal, kriz öncesi yüksek seviyelerinden önemli ölçüde düştü. Madencilik hisse senetleri ve gümüş genellikle altından daha değişken olduğundan, durgunluk düşüşleri genellikle daha kötüdür.

Bu nedenle, yükselen faiz oranları ve kantitatif sıkılaştırma (QT), düşüş tezimizin yalnızca yarısı olduğundan, bir sonraki aşama, riskli varlıkları nihai dip seviyelerine iten bir durgunluktur. Tahvil piyasası zaten ekonomik çöküşün sinyallerini veriyorken, enflasyon savaşını kazanmanın tek yolu bu, dramanın ortaya çıkması muhtemelen an meselesi.

Lütfen aşağıya bakın:

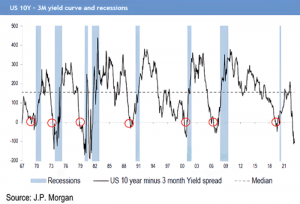

Açıklamak gerekirse, yukarıdaki siyah çizgi, 3 aylık Tahvil getirisini ABD 10 yıllık Hazine getirisinden çıkarıyor. Yayılımın negatif olması, eğrinin kısa ucunun daha şahin bir Fed’i fiyatladığı, eğrinin uzun ucunun ise ardından gelen ekonomik yıkımı fiyatladığı anlamına gelir.

Kırmızı daireleri analiz ederseniz, yayılma negatife döndüğünde, durgunlukları tahmin etme konusunda mükemmel bir sicile sahip olduğunu görebilirsiniz. Daha da önemlisi, grafiğin sağ tarafındaki mevcut 10Y-3M spreadi son derece negatif ve enflasyonun da oldukça sorunlu olduğu 1970’ler/1980’lere rakip oluyor. Bu nedenle, panik patlak verdiğinde, Başbakanlar çapraz ateşe yakalanırsa şaşırmayın.

LEI’nin Durgunlukları Öngörme Geçmişi

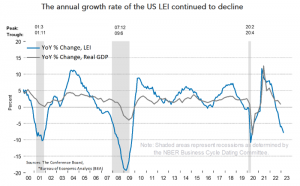

Buna ek olarak, Konferans Kurulu Öncü Ekonomik Endeksini (LEI) 20 Nisan’da yayınladı. Metrik Mart ayında %1,2 düştü ve son altı ayda %4,5 düştü. Konferans Kurulu İş Döngüsü Göstergeleri Kıdemli Yöneticisi Justyna Zabinska-La Monica şunları söyledi:

“ABD LEI’si, ilerideki kötüleşen ekonomik koşullarla tutarlı olarak 2020 Kasım ayından bu yana en düşük seviyesine düştü. Endeksin bileşenleri arasındaki zayıflıklar Mart ayında yaygındı ve son altı aydır da öyleydi, bu da LEI’nin büyüme oranını daha da negatif bölgeye itti…..

“Konferans Kurulu, ekonomik zayıflığın önümüzdeki aylarda yoğunlaşacağını ve ABD ekonomisi genelinde daha geniş bir alana yayılacağını ve 2023 ortalarında başlayacak bir durgunluğa yol açacağını tahmin ediyor.”

Lütfen aşağıya bakın:

Açıklamak gerekirse, yukarıdaki mavi çizgi, The Conference Board’un LEI’sindeki yıldan yıla (Yıllık) yüzde değişimini izlerken, yukarıdaki gri çizgi gerçek ABD GSYİH’sındaki Yıllık yüzde değişimini takip ediyor.

İlişkiyi analiz ederseniz, LEI’nin 2001, 2007/2008 ve 2020’de benzer yıllık okumalar yayınladığında ABD’nin durgunluğa girdiğini görebilirsiniz. Ve bu olaylar sırasında önemli düşüşler yaşayan Başbakanlar ile fiyat hareketleri, önlerinde yatan temel dönüm noktalarıyla çelişiyor.

Fed, Ekonomik Belirsizliğin Ortasında Enflasyonla Yüzleşiyor

Aynı şekilde, Fed istikrarsız bir ekonomik zeminle karşı karşıya kalırken, enflasyona çare bulunamamıştır.

Lütfen aşağıya bakın:

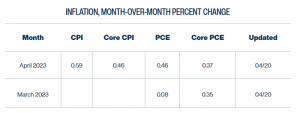

Açıklamak gerekirse, Cleveland Fed, Nisan ayında manşet ve çekirdek Tüketici Fiyat Endekslerinin (TÜFE) %0,59 ve %0,46 (Aylık Aylık) artacağını öngörüyor. Ve son zamanlarda manşet TÜFE tahminleri yanlış olsa da, temel TÜFE varsayımları doğru çıktı. Bu nedenle, aylık %0,46’nın yıllık bazda %5,66’ya çıkmasıyla dirençli enflasyon hala önemli bir sorun.

Son olarak, ABD federal fon oranının (FFR) 1950’lerden bu yana her döngüde yıllık çekirdek TÜFE’nin tepe noktasını gölgede bıraktığını lütfen unutmayın. Ve ikincisi (şimdilik) %6,64 ile zirve yaparken, tarih Fed’in bu savaşı kazanmaktan çok uzak olduğunu gösteriyor.

Lütfen aşağıya bakın:

Ayrıca, yıllık çekirdek TÜFE’nin (kırmızı çizgi) 1960 ve 2008 hariç her durgunlukta nasıl yükselmeye devam ettiğine dikkat edin. Bu, ekonomik zemini daha da uğursuz hale getiriyor ve yatırımcılar yumuşak bir inişin ufukta olduğunu düşünüyorlarsa kendilerini kandırıyorlar. .

Ekonomik Yıkımın Ortasında Kıymetli Madenler Boğa Piyasası Beklenmedik

Genel olarak, bir PM boğa piyasasına dair işaretler görmüyoruz, çünkü faiz indirimlerinin ve QE’nin pozitifleri yalnızca ekonomik yıkımın negatiflerinden sonra geliyor. Dahası, yükseliş varsayımları sadece mantığa meydan okumakla kalmaz, aynı zamanda ekonomik ve finansal piyasa tarihini de karşılaştırır. Bu nedenle, önümüzdeki aylarda derin uyandırma çağrıları ortaya çıkacaktır.

Bir durgunluğun Başbakanlar için yükseliş olduğuna inanıyor musunuz?