Marketmind: Bankacılık krizi mi, şok mu yoksa geçici bir durum mu diyoruz?

Jamie McGeever'dan Asya piyasalarına dair önümüzdeki güne dair bir bakış.

Jamie McGeever’den Asya piyasalarında önümüzdeki güne bir bakış.

Bölgedeki ve ötesindeki yatırımcılar ABD bankacılık “krizinin” dikiz aynasında olup olmadığını veya ileride daha ciddi bir sorun olup olmadığını tartarken, ilk çeyrek GSYİH’sını da içeren üst düzey Çin ekonomik verileri bu hafta Asya’nın dikkatini çekiyor.

Pazartesi günü Asya takvimi hafif, yalnızca Endonezya ticareti ve Hindistan toptan fiyat enflasyonu potansiyel olarak hareketli piyasalar. Endonezya merkez bankası iki günlük bir toplantıya başlıyor ve Salı günü politika kararını açıklayacak.

Yatırımcılar aynı zamanda hafta sonu iki gelişmeye tepki vermek için ilk fırsata sahip olacaklar – Çin merkez bankası başkanından bir politika yönlendirmesi ve Cumartesi günü Japonya Başbakanı Fumio Kishida’ya yönelik bariz saldırı.

Çin Halk Bankası Başkanı Yi Gang, Çin’in piyasaya yaptığı baskınların miktarını ve sıklığını kademeli olarak azaltarak kur müdahalesini aşamalı olarak kaldırabileceğini söyleyerek Pekin’in yuanın küresel varlığını artırma kararlılığının altını çizdi.

Yi ayrıca, merkez bankasının reel faiz oranlarını potansiyel büyüme oranının biraz altında tutmaya çalışacağını da söyledi.

Bu arada Cumartesi günü Japonya’da, ülkenin batısındaki bir balıkçı limanında bir seçim kampanyası durağı sırasında bir adamın kendisine sis bombası gibi görünen bir şey fırlatmasının ardından korumalar Başbakan Kişida’yı güvenli bir yere götürdü. Bu, eski Başbakan Shinzo Abe’nin geçen yıl öldürülmesinin ürkütücü bir hatırlatıcısıydı.

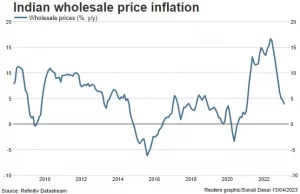

Pazartesi günkü rakamların, Hindistan’da toptan eşya fiyatları enflasyonunun Mart ayında neredeyse yarıya inerek yıllık %3,85’ten %1,87’ye indiğini göstermesi bekleniyor. Bir yıl öncesine göre %16 daha azdı.

Yatırımcılar Salı günkü verilerin, Çin’in gayri safi yurt içi hasıla büyümesinin, COVID-19 kısıtlamalarının kaldırılmasının ardından ilk çeyrekte bir yıl öncesine göre %4,0 ve önceki üç ayda %2,9 artışla keskin bir şekilde arttığını göstermesini bekliyor.

Olumlu bir olaya şaşırmayın – Çin’in ekonomik sürprizler endeksi 17 yılın en yüksek seviyesinde.

Bu haftaki genel ton, yatırımcıların ABD bankacılık krizine ilişkin duruşu tarafından belirlenecek. Veya şok. Veya bip. Hisse senetlerindeki sağlam toparlanma ve piyasa volatilite göstergelerindeki düşüş, yatırımcıların giderek daha iyimser olduğunu gösteriyor.

Cuma günü bazı büyük ABD bankaları güçlü ilk çeyrek kazançları bildirdiler – JP Morgan hisseleri %7,5 yükseldi – politika yapıcıların bir ay önceki cesur ve hızlı eylemlerinin işe yaradığına dair umutları artırdı.

S&P 500 ve MSCI Dünya Endeksi, Mart ayının en düşük seviyesinden neredeyse %10 yükselirken, Cuma günü euro bölgesi hisse senetleri 22 yılın en yüksek seviyesini gördü.

Ama kendini beğenmişlik tehlikeli olurdu. Morgan Stanley analistlerinin belirttiği gibi, ABD kredi büyümesi küçülüyor, küçük işletmeler için kredi kullanılabilirliği Mart ayında 20 yılın en hızlı oranında düştü ve faiz maliyetleri 15 yılın en yüksek seviyesinde.

Pazartesi günü piyasalara daha fazla yön sağlayabilecek üç önemli gelişme:

– Japonya’da G7 dışişleri bakanları zirvesi

– Hindistan TEFE enflasyonu (Mart)

– ECB’den Christine Lagarde New York’ta konuşuyor