Romanya: Büyümenin Yavaşlamasıyla Mali Sürdürülebilirlik Emeklilik ve Vergi Reformuna Bağlıdır

Romania, yavaşlayan büyüme ve zorlu finansman koşullarıyla karşı karşıya olduğu bir ortamda, hırslı bütçe açığı azaltma hedeflerine ulaşmak için planlanan emeklilik reformunu gerçekleştirmeli ve vergi toplamada iyileştirme yapmalıdır.

Reform ivmesi, Romanya’nın AB’nin aşırı açık prosedüründen çıkması, uluslararası borç sermaye piyasalarına ve AB fonlarına erişimini en üst düzeye çıkarması ve Rusya’nın Ukrayna’daki savaşı Orta ve Doğu ülkelerinin görünümünü baskılarken ekonominin uzun vadeli büyüme potansiyelini iyileştirmesi için önemlidir. Avrupa (Orta ve Doğu Avrupa).

Hükümet, bütçe açığını 2022’de %6,2’den 2023’te GSYİH’nın %4,4’üne (Avrupa hesap sistemi terimleriyle) ve 2024’te %3’e düşürmeyi planlıyor. Bununla birlikte, çift haneli enflasyonun ortasında GSYİH büyümesi 2022’deki %4,8’den bu yıl %2,2’ye yavaşlayacak.

Kapsam Derecelendirmeleri, bütçe açığının 2023’te %5,4’e ve 2024’te %4,6’ya daha kademeli olarak daralmasını öngörüyor, bu da devlet maliyesini iç ve dış tahvil piyasalarına ve AB fonlarına daha bağımlı hale getirecek.

Hükümet yapısal bütçe açığını, bu yıl için planlanan emeklilik reformu ve 2025 yılına kadar GSYİH’nın en az 2,5 puan vergi gelirini artırarak ele almak istiyor. 27,1 milyar Avro veya 2026’nın sonuna kadar 2022 GSYİH’sının %9,5’i.

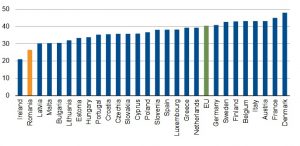

Emeklilik reformu, yaşlanan bir nüfus bağlamında sistemi daha adil ve finansal olarak daha sürdürülebilir hale getirmeyi amaçlamaktadır. Vergi tabanını artırmak, daha etkin bir vergi yönetimi ve tahsilatı gerektirmektedir. 2021’de GSYİH’nın %26,4’ü ile vergilerden ve sosyal katkılardan elde edilen toplam gelir, İrlanda’dan sonra AB’nin en düşük ikinci geliridir (Şekil 1).

Şekil 1: AB: vergilerden ve sosyal katkılardan elde edilen toplam gelir, GSYİH’nın %’si, 2021

Mali Görünüm Büyük ölçüde Emeklilik Reformu Olmadan Büyümeye, İyileştirilmiş Vergi Alımına Bağlı

Emeklilik reformu, vergi tabanında önemli bir genişleme ve Devlet harcamalarının daha sıkı kontrolü olmaksızın, orta vadeli mali görünüm aşırı derecede sürekli yüksek ekonomik büyümeye bağlı kalacaktır.

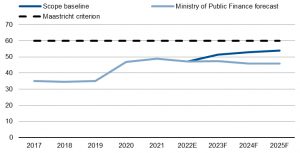

Temel ekonomik senaryomuzda, bütçe açığındaki kademeli azalma, hükümetin brüt borcunun GSYİH’ya oranının 2023 sonunda %51’e ve 2024 sonunda %53’e yükselmesine ve ardından %55’e yakın bir istikrar kazanmasına neden olacaktır. orta vadede (Şekil 2). Borç-GSYİH, %60’lık bir euro yakınsama kriteri tavanının altında kalacak, ancak orta vadede hükümetin %50’nin altında olduğu varsayımının üzerinde kalacak.

Sosyal Demokratlar ve Liberaller liderliğindeki çoğunluk koalisyonu hükümeti altında iyileştirilmiş kısa vadeli siyasi istikrar, hükümetin mali programının güvenilirliğini desteklemekte ve programın daha uzun süre sürdürülme şansını artırmaktadır.

Şekil 2: Romanya: hükümetin brüt borcu, GSYİH’nın %’si

Sermaye Piyasalarına Erişim Yatırım Yapılabilir Notları Destekliyor

Kapsam Derecelendirmelerinin Romanya’nın BBB-/Durağan Görünüm notlarını 17 Mart’ta teyit etmesi, ülkenin şu anda zor olan piyasa koşullarında nispeten uygun koşullarda iç ve dış finansmana erişimini yansıtıyor. Gerçekten de Romanya, 2023 için planlanan finansmanın %38’ini iç ve dış piyasalarda tahvil ihracı yoluyla önden yükledi ve bu, Orta ve Doğu Avrupa ülkeleri arasında bu türden en yüksek rakamlardan biri.

Bununla birlikte, hükümetin brüt devlet finansmanı ihtiyacı, IMF’nin %15’lik yüksek risk kriterinin altında olmasına rağmen, 2023 için GSYİH’nın yaklaşık %11’i ile önemli olmaya devam ediyor. Bu borçlanmanın çoğu, yerel bankaların halihazırda yerel devlet tahvillerinin yaklaşık yarısını elinde tutmasına rağmen, iç piyasadan yapılacak.

Artan finansman ihtiyaçları, yaklaşık 8,5 milyar Avro veya bu yıl GSYİH’nın %2,7’si kadar dış borç ihracını gerektirecek ve bunun yaklaşık 6 milyar Avro’su Ocak ayında tamamlandı. Hazine’nin 2023’ün ikinci yarısında Romanya’nın ilk yeşil tahvilini ihraç etme planları, fon toplamak ve yatırımcı havuzunu çeşitlendirmek için iyi bir yol olacaktır.

Bununla birlikte, Romanya’nın zayıf harcama kontrolleri ve siyasi olarak yönlendirilen konjonktür yanlısı maliye politikaları tarafından gölgelenen düzensiz bir mali sicili var. Mali disiplin taahhüdünün tersine çevrilmesi ve/veya borç sürdürülebilirliği görünümüne yönelik yenilenen zorluklar, BBB- notları üzerinde baskı oluşturabilir.